Décryptage du Rapport LUCY 2026

Lumière sur la Cyberassurance

Une analyse actuarielle du marché français de la cyberassurance à partir de 20 996 polices et 1 251 sinistres déclarés — décomposition structurelle et systémique, lecture fréquence/sévérité, et perspectives sur la soutenabilité du marché.

Un soft market en tension technique

L'édition 2026 de LUCY confirme la poursuite d'un soft market — baisse des taux de prime, recul des franchises, élargissement de l'accès à la couverture — mais dans un contexte de fragilisation des équilibres techniques.

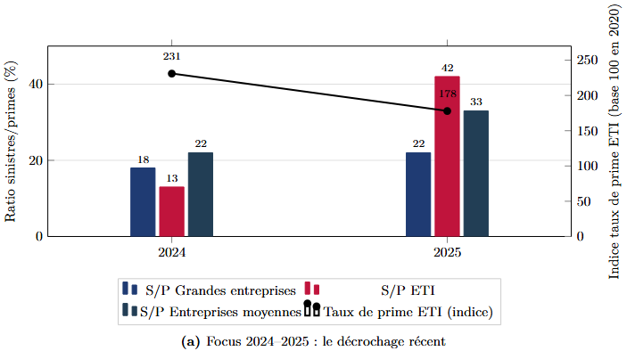

Le ratio sinistres/primes agrégé passe de 17 % à 27 % et la charge indemnisée progresse de 53 %, passant de 54,5 M€ à 83,2 M€, sous l'effet conjoint d'une hausse de la fréquence et de la sévérité. Sur les seules ETI, le ratio sinistres/primes passe de 13 % à 42 % en un exercice, signalant un décrochage technique localisé.

Au-delà du constat de marché, l'analyse propose une lecture actuarielle des mécanismes sous-jacents. Elle distingue la composante structurelle du risque (volume d'exposition, franchises, limites contractuelles) de sa composante systémique (fréquence, sévérité, tensions géopolitiques), met en évidence un décalage prix/risque croissant sur les segments intermédiaires, et souligne que la distribution de sévérité, encore tronquée en partie haute côté français, expose à une sous-estimation du quantile extrême.

LUCY 2026 confirme la diffusion de la cyberassurance dans le tissu économique, mais dans un contexte de fragilisation des équilibres techniques. L'étude plaide pour une mesure du risque plus fine, idéalement ligne à ligne, afin de préserver la soutenabilité du marché.

Mots-clés : soft market, risque cyber, cyberassurance, S/P, géopolitique

Un marché en expansion dans un environnement dégradé

L'édition 2026 de LUCY (Lumière sur la Cyberassurance) dresse un état des lieux du marché français de la cyberassurance en 2025, à partir de 20 996 polices analysées et 1 251 sinistres déclarés, avec la contribution de 12 courtiers et d'un assureur.

L'exercice 2025 s'inscrit dans un environnement plus instable que les années précédentes, marqué par les tensions géopolitiques, la fragilité des chaînes d'approvisionnement et la persistance de cybermenaces d'origine étatique. Sur le plan assurantiel, cette toile de fond n'a pas interrompu la persistance du soft market : les taux de prime continuent de baisser, les franchises de reculer et les capacités souscrites de rester élevées, en particulier pour les ETI et les entreprises de taille moyenne.

Cet assouplissement commercial s'accompagne toutefois d'un signal technique nettement moins favorable, avec une hausse sensible de la sinistralité et un écart croissant entre la trajectoire des prix et celle du risque sous-jacent. Dans cette lecture, les tensions géopolitiques ne se réduisent pas à un contexte : elles pèsent directement sur la sinistralité cyber, en stimulant la fréquence des attaques, en favorisant la contagion via les fournisseurs critiques, et en rendant plus crédible l'hypothèse d'un choc systémique.

Une trajectoire qui interroge : 12 % – 17 % – 27 %

Le ratio sinistres/primes (S/P) suit une trajectoire préoccupante sur les trois dernières années : 12 % en 2023, 17 % en 2024, 27 % en 2025. Cette progression n'est pas linéaire ; elle s'accélère, et sa décomposition révèle deux dynamiques distinctes.

Relaxation du marché

Risque systémique

Le premier écart, de +5 points entre 2023 et 2024, résulte d'une combinaison entre la relaxation du marché (baisse des franchises, assouplissement des conditions de souscription) et une augmentation modérée du risque sous-jacent. Le second écart, de +10 points entre 2024 et 2025, est d'une nature différente et plus préoccupante : il traduit à la fois un risque structurel (volume d'exposition, niveaux de franchise, limites contractuelles) et un risque systémique (hausse conjointe de la fréquence et de la sévérité des sinistres).

Le risque structurel est en partie maîtrisable via les leviers de souscription. Le risque systémique, lui, échappe à ces ajustements : il dépend de l'environnement géopolitique, de la résilience des chaînes d'approvisionnement et de l'évolution des vecteurs d'attaque.

Hugo RAPIOR, Kélian KADDOURI — Nexialog Consulting, Rapport LUCY 2026, Juin 2026

Rapportée à un ratio combiné, l'effet reste toutefois à relativiser : adossée à un ratio de frais et de commissionnement de l'ordre de 30 à 35 %, une sinistralité à 27 % laisse encore le ratio combiné nettement sous le seuil d'équilibre de 100 %. C'est précisément cette marge résiduelle qui explique la poursuite d'une dynamique commerciale soutenue malgré le signal technique sous-jacent qui se dégrade.

Points clés

La dégradation de 2025 tient à la fois à des facteurs structurels et systémiques que le seul ratio agrégé ne permet pas de distinguer. Une lecture séparée de l'exposition, de la fréquence et de la sévérité est nécessaire pour en identifier les mécanismes.

Un soft market persistant, mais une détente non uniforme

Le marché demeure souple en 2025. La capacité souscrite moyenne recule légèrement, de 2,04 M€ à 1,88 M€ sur l'ensemble du marché, tandis que la franchise moyenne diminue nettement, de 149,9 k€ à 89,0 k€. Dans le même temps, le taux de prime annuel moyen s'établit à 0,26 %, contre 0,28 % en 2024.

Cette détente n'est pas uniforme selon les catégories d'entreprises. Chez les grandes entreprises, le taux de prime recule fortement, de 1,90 % à 1,28 % (soit -33 %). Les ETI suivent une trajectoire comparable, de 1,05 % à 0,81 % (soit -23 %). Cette évolution traduit une concurrence toujours vive entre assureurs, ainsi qu'un élargissement des capacités de distribution, porté notamment par les MGA (Managing General Agents) et les plateformes digitales.

Un point de méthode mérite d'être souligné. La baisse de la prime unitaire moyenne agrégée (de 22 427 € à 14 567 €) ne doit pas être interprétée comme une baisse de taux à exposition constante. Elle combine deux effets : un effet prix (baisse effective des taux à profil de risque inchangé) et un effet de structure du portefeuille (afflux massif d'ETI et de micro-entreprises souscrivant des primes unitaires naturellement plus faibles). Distinguer ces deux composantes est essentiel.

3.1 Un marché polarisé en trois blocs

Segment consolidé et mature. Capacité souscrite moyenne de 50 M€, franchise de 5,1 M€, taux de prime en repli de 33 % (1,90 % vers 1,28 %). Loss Ratio contenu à 22 %.

Foyer principal de dégradation technique. Franchises en forte baisse (-17 % à -41 % en relatif). Loss Ratio ETI passant de 13 % à 42 % en un exercice.

Segment en pleine expansion (+35 % d'assurés). Dynamique portée par des logiques d'accessibilité et de distribution. Conditions de souscription encore peu stabilisées.

Fréquence et exposition : deux moteurs distincts

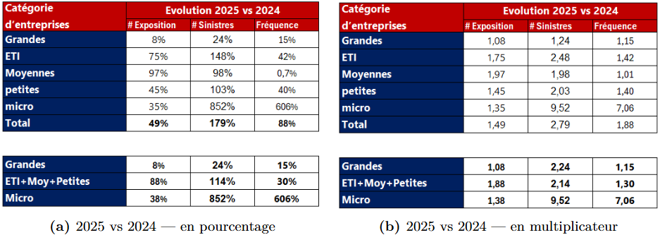

La fréquence se décompose à partir de la relation entre le nombre de sinistres et le volume d'exposition. Cette décomposition permet de distinguer ce qui relève d'une hausse du nombre d'assurés exposés de ce qui relève d'une dégradation réelle du comportement sinistre.

La fréquence des sinistres indemnisés la plus élevée s'observe sur les grandes entreprises, reflétant à la fois une exposition structurellement plus élevée et l'effet mécanique de l'abaissement des franchises. La fréquence des ETI progresse fortement (de 8,7 % à 12,4 %), ce qui signale une hausse du taux de sinistralité à exposition donnée, et non un simple effet volume.

Cette lecture reste une approximation : à ce niveau d'agrégation, il n'est pas possible de séparer rigoureusement les effets de volume, de fréquence et de sévérité. Seule une donnée ligne par ligne permettrait de restituer correctement l'impact des franchises, des plafonds et des conditions contractuelles sur la charge finale du portefeuille.

Le montant réellement indemnisé : franchise et capacité

Le montant effectivement indemnisé par l'assureur dépend des paramètres contractuels de rétention, au premier rang desquels figurent la franchise et la capacité souscrite.

A sévérité brute inchangée, une baisse de franchise élargit l'assiette des sinistres indemnisés et accroît la fréquence comme la charge observée, indépendamment de toute évolution réelle de la menace.

Nexialog Consulting — Rapport LUCY 2026, Juin 2026

Cette formule exprime que l'indemnisation ne débute qu'au-delà de la franchise et qu'elle reste plafonnée par la capacité souscrite. A menace strictement inchangée, l'abaissement de la franchise fait apparaître à la fois un sinistre supplémentaire (effet fréquence) et une charge supplémentaire (effet montant) : c'est, en bonne part, ce que mesure la hausse observée sur les grandes entreprises.

L'application complète de cette formule nécessite des données ligne par ligne. En l'absence d'information granulaire, il demeure impossible de mesurer précisément l'effet des franchises, des plafonds et des variations de composition du portefeuille sur la sinistralité observée.

+49 % d'assurés, -3 % de primes totales

Le nombre total d'entreprises assurées progresse de 14 124 à 20 996 (+49 %). Mais le volume total de primes recule de 316,8 M€ à 305,9 M€ (-3 %) : l'expansion commerciale s'accompagne d'une compression de la prime unitaire.

Les grandes entreprises affichent une croissance limitée (+8 % d'assurés), cohérente avec un segment déjà mature. La prime unitaire recule de 808 k€ à 641 k€ (−21 %) et le ratio sinistres/primes se maintient à 22 %, signalant un équilibre technique préservé malgré la pression tarifaire.

Les ETI enregistrent la progression la plus forte (+75 % d'assurés), portée par la baisse des franchises et l'élargissement de l'accès à la couverture. Cette dynamique s'accompagne d'une dégradation technique marquée : le ratio sinistres/primes bondit de 13 % à 42 % en un exercice, soit le signal le plus préoccupant du portefeuille.

Les entreprises moyennes voient leur nombre d'assurés doubler (+97 %). La fréquence reste quasi stable (x1,01), ce qui suggère que cette progression tient davantage à l'effet d'exposition qu'à une dégradation intrinsèque du risque.

Les micro-entreprises (+35 % d'assurés) constituent la porte d'entrée naturelle du portefeuille assurantiel. Leur dynamique est portée par des logiques d'accessibilité et de distribution, dans un segment dont les conditions de souscription restent encore peu stabilisées.

54,5 M€ vers 83,2 M€ : une rupture dans le moteur de la sinistralité

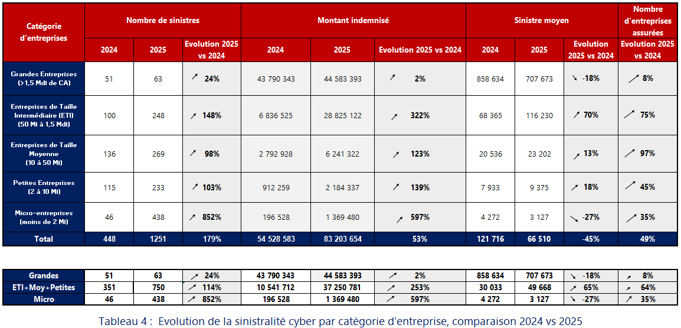

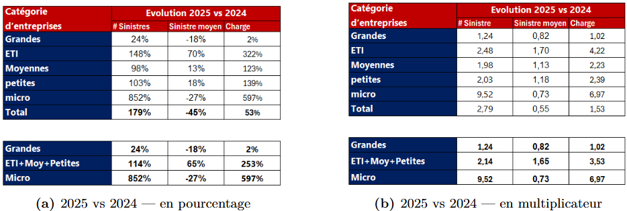

Le montant total des sinistres indemnisés passe de 54,5 M€ en 2024 à 83,2 M€ en 2025 (+53 %). Le nombre de sinistres progresse de 448 à 1 251 (+179 %), pour un Loss Ratio global de 27 % en 2025, contre 17 % en 2024.

La comparaison des deux exercices révèle une rupture nette dans le moteur de la sinistralité. En 2024, le nombre de sinistres reculait de 27 % malgré une exposition en légère hausse (+5 %) : la fréquence diminuait donc à l'échelle du marché. En 2025, la tendance s'inverse : le nombre de sinistres progresse de 179 % pour une exposition en hausse de 49 %, portant la fréquence agrégée à x1,88.

7.1 Montants indemnisés par catégorie d'entreprise

Les montants indemnisés progressent de 54,5 M€ à 83,2 M€ (+53 %), mais de façon très inégale selon les trois blocs. Les grandes entreprises restent le premier contributeur en valeur absolue (44,6 M€), avec une charge quasi stable (x1,02). Le bloc intermédiaire enregistre la progression la plus marquée : 37,3 M€ en 2025 contre 10,5 M€ en 2024 (x2,53). Les micro-entreprises affichent une progression nominalement forte (x6,97), à lire avec prudence.

7.2 Grandes entreprises : une sinistralité maîtrisée

Le segment des grandes entreprises reste rentable, avec un Loss Ratio de 22 %. Malgré une légère hausse du nombre de sinistres, les montants indemnisés demeurent contenus, ce qui maintient la pression concurrentielle sur les tarifs. Une explication plausible tient à un niveau de maturité cyber structurellement plus élevé dans les grandes organisations, cohérent avec leur capacité à déployer des programmes de sécurité couvrant l'ensemble de leur périmètre.

7.3 Bloc intermédiaire : forte dégradation technique

Au sein du bloc intermédiaire, les ETI concentrent la dégradation la plus marquée : le nombre de sinistres y est multiplié par 2,48 et les montants indemnisés par 4,22. Le Loss Ratio passe de 13 % à 42 % en un exercice, sous l'effet conjoint de la baisse des franchises et de l'exposition accrue des nouvelles ETI assurées.

La mise en perspective sur six exercices souligne le caractère cyclique du risque ETI : après un pic à 261 % en 2021, le ratio s'était normalisé jusqu'à un point bas de 13 % en 2024, avant le rebond de 2025. Le décrochage observé ne traduit donc pas un régime inédit, mais la rep ```

7.4 Micro-entreprises : forte dynamique et porte d'entrée du risque

La fréquence observée atteint un multiplicateur de x7,06 entre 2024 et 2025, chiffre qui reflète davantage un effet de base réduite et un élargissement du périmètre de collecte qu'une dégradation technique avérée. En tant que fournisseurs, sous-traitants ou prestataires technologiques d'entreprises plus grandes, elles peuvent constituer un vecteur de contagion vers le bloc intermédiaire et les grandes entreprises.

7.5 Prime unitaire par catégorie d'entreprise

La prime unitaire recule sur l'ensemble des segments matures, mais selon des amplitudes qui ne se confondent pas avec la baisse des taux pratiqués. Les grandes entreprises voient leur prime unitaire passer de 808 k€ à 641 k€ (-21 % en relatif) pour un recul du taux de prime de 33 %. Le bloc intermédiaire présente la dynamique inverse : sa prime unitaire agrégée recule de 55 611 € à 40 579 € (-27 %), soit davantage que le recul du taux de prime des ETI (-23 %). Ces évolutions confirment que la prime unitaire moyenne agrégée est un indicateur composite, impropre à mesurer la concession tarifaire réelle sans neutralisation préalable de l'effet de composition.

7.6 Lecture dynamique : deux régimes de risque opposés

Le sinistre moyen et la charge indemnisée, examinés conjointement sur les deux derniers exercices, révèlent que la progression continue du ratio de sinistralité recouvre en réalité deux régimes de risque opposés.

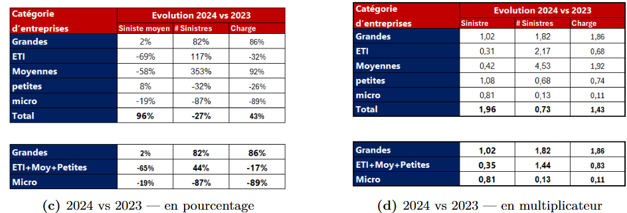

Charge +43 % alors que le nombre de sinistres recule de 27 %. Sinistre moyen x1,96. Levier : rétention et réassurance.

Sinistre moyen x0,55, charge +53 % sous l'effet d'un afflux de sinistres de faible intensité. Levier : révision des franchises et des capacités.

Points clés

La progression régulière du ratio de sinistralité recouvre deux régimes de risque opposés qui n'appellent pas aux mêmes leviers de pilotage. La faible sévérité moyenne de 2025 ne doit pas occulter le risque d'un retour des événements extrêmes, encore sous-représentés dans l'historique français.

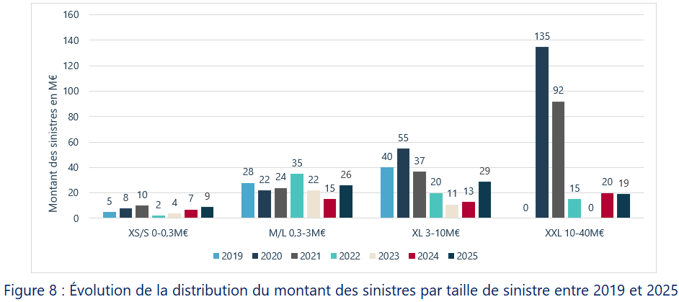

Une queue de distribution dangereusement peu peuplée

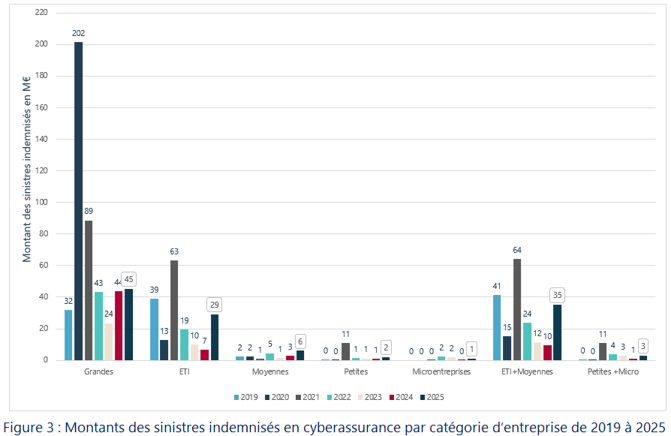

En 2025, les montants indemnisés progressent sur presque toutes les catégories de sinistres, à l'exception des sinistres XXL. Les sinistres XS, M et XL augmentent nettement en valeur totale.

La distribution par taille appelle une lecture en termes de queue de distribution. La charge cyber est typiquement modélisée par des lois à queue lourde (lognormale, Pareto généralisée), pour lesquelles l'approche Peaks Over Threshold (POT) constitue le cadre de référence. Or la France ne compte qu'un unique sinistre supérieur à 10 M€ en 2025, là où plusieurs marchés européens comparables ont enregistré des pertes majeures sur la même période.

Sur le marché britannique, l'Association of British Insurers estime à près de 200 M£ les indemnités versées au titre de sinistres cyber. La cyberattaque subie par Marks and Spencer a amputé son résultat opérationnel de 300 M£ sur l'exercice 2025/2026 ; Jaguar Land Rover a subi un arrêt de production d'un mois en septembre 2025. En Allemagne, Rheinmetall a déclaré un coût de 10 M€ lié à une attaque cyber en 2023.

Cette quasi-absence d'événement extrême sur le marché français tient davantage à un aléa favorable qu'à une protection structurelle. La sévérité moyenne contenue de 2025 ne traduit pas une baisse du risque extrême.

Nexialog Consulting — Rapport LUCY 2026, Juin 2026

Sous le référentiel Solvabilité II, aucun module de capital standardisé pour le risque de catastrophe cyber n'existe à ce jour. En l'absence d'un SCR cyber dédié, il n'est pas possible de traduire cette exposition en besoin de capital réglementaire. Une queue de distribution aussi peu peuplée en partie haute rend toute estimation du quantile à 99,5 % instable et biaisée vers le bas.

Les contraintes des données agrégées

Les résultats présentés reposent sur des données de portefeuille agrégées, ce qui garantit la confidentialité mais limite la finesse d'interprétation sur certains sous-segments.

Données agrégées vs. données ligne à ligne. Des données ligne à ligne seraient nécessaires pour distinguer précisément la part relevant d'un risque systémique de la part structurelle. La formule de rétention appliquée police par police permettrait seule d'isoler ces effets.

Représentativité des micro-entreprises. Ce segment est moins bien représenté. Les écarts de collecte peuvent affecter la comparabilité des sinistres d'une année sur l'autre. Les chiffres de fréquence pour ce segment sont à interpréter avec prudence.

Discontinuités de périmètre. Les éditions successives de LUCY font apparaître des écarts ponctuels entre les agrégats et des discontinuités de périmètre d'un exercice à l'autre. Les décompositions présentées ici sont recalculées et recoupées segment par segment.

Sous-report structurel. La sinistralité observée ne doit pas être confondue avec la fréquence brute des attaques. Une partie des incidents n'est pas déclarée ou survient chez des entreprises non assurées. La sinistralité réelle est donc supérieure à celle apparaissant dans les seules données assurantielles.

Risque de chaîne d'approvisionnement. La compromission d'un fournisseur commun peut générer une accumulation de sinistres corrélés. Le règlement européen DORA formalise cette préoccupation pour le secteur financier, en imposant une cartographie des dépendances à des prestataires TIC critiques.

Un réajustement nécessaire, un marché à surveiller

LUCY 2026 confirme la diffusion de la cyberassurance dans le tissu économique, plus accessible et plus diffusée qu'au cours des années précédentes. Mais dans un environnement technique sensiblement moins favorable.

Cette dégradation du ratio de sinistralité résulte de la convergence de plusieurs facteurs : baisse des franchises, intensification des tensions géopolitiques, montée du risque de chaîne d'approvisionnement, exposition accrue du bloc intermédiaire, banalisation progressive de la déclaration des sinistres, et transformations structurelles des menaces sous l'effet de l'IA générative. La polarisation entre les trois blocs analytiques en est la traduction la plus lisible.

Les grandes entreprises maintiennent un équilibre technique contenu (S/P 22 %), malgré une pression concurrentielle forte sur les tarifs. Le bloc intermédiaire, et les ETI en particulier, constitue le foyer principal de dégradation technique, avec un décalage prix/risque croissant et un point d'équilibre rapidement approché. Les micro-entreprises illustrent l'élargissement du marché à des segments encore peu stabilisés, et représentent un vecteur de contagion potentiel.

L'enjeu des prochaines années ne sera pas seulement de savoir si le soft market prend fin, mais dans quelles conditions le marché parviendra à se réajuster sans rupture brutale de capacité ni dégradation excessive de l'assurabilité. Dans cette transition, l'expertise actuarielle, articulée à une compréhension fine des vulnérabilités opérationnelles, technologiques et contractuelles, restera un levier essentiel pour anticiper et accompagner ce réajustement.

Références et sources

Références bibliographiques

Votre portefeuille cyber est-il correctement calibré dans ce nouveau régime de risque ?

Nos experts sont disponibles pour décomposer votre sinistralité ligne à ligne, identifier les décalages prix/risque et vous accompagner dans le pilotage actuariel de votre portefeuille cyber.