Maîtrise du risque de liquidité en situation de dépassement de Gap : exigences prudentielles et solutions de couverture en ALM

Dans un contexte de régulation bancaire renforcée et de marchés volatils, la gestion du risque de liquidité occupe une place centrale dans le pilotage financier des établissements bancaires. Le rôle de la gestion actif-passif (ALM) est d’assurer un équilibre constant entre les flux d’actifs et de passifs dans le temps. Au cœur de ce dispositif, le suivi des Gaps de liquidité permet de mesurer les déséquilibres potentiels entre besoins et ressources. Des limites internes sont fixées pour encadrer ces écarts, en lien avec les exigences prudentielles. Lorsqu’un dépassement survient, il devient impératif d’analyser la situation et de déployer des leviers de couverture efficaces. Cet article propose une analyse complète d’un dépassement de Gap et des solutions de couverture disponibles pour les équipes ALM.

I. Comprendre le Gap de liquidité et les limites associées

Le Gap de liquidité est un indicateur clé en ALM, il implique de connaître la notion d’échéancier de liquidité qui correspond à la projection dans le temps des montants de capital restant dus, qu’ils soient à taux fixe ou révisable. Le Gap de liquidité exprime donc la différence nette entre les échéanciers de liquidité du passif moins les échéanciers de liquidité de l’actif à chaque tranche de maturité. Ces flux sont généralement regroupés par buckets d’échéance (overnight, 1 semaine, 1 mois, etc.).

Un Gap négatif sur une échéance signifie que les passifs sont à rembourser plus vite que les actifs, cela représente pour la banque un risque de liquidité si elle ne trouve pas de sources de financement.

Un Gap positif peut être considéré comme une pratique prudente. Les passifs sont remboursés moins vite que les actifs, néanmoins, un excès de réserve trop important de liquidité sans gestion efficace peut faire porter un risque sur la rentabilité de la banque.

Pour piloter ces risques, les établissements fixent des limites internes par tranche de maturité. Une analyse dite 'bucketisée' permet d’évaluer le niveau de déséquilibre à court, moyen et long terme.

Ces limites sont établies en fonction de l’appétence au risque, de la structure du bilan, des conditions de marché et des exigences réglementaires, notamment les ratios prudentiels de liquidité le LCR (Liquidity Coverage Ratio) et NSFR (Net Stable Funding Ratio). Un dépassement de limite traduit souvent un problème de gestion ou une mauvaise anticipation des flux. Les causes peuvent être multiples : retrait massif de dépôts, non-renouvellement de financements, ou inadéquation entre les modèles comportementaux et les comportements réels.

Pour anticiper ces déséquilibres et éviter les dépassements, les équipes ALM s’appuient sur plusieurs outils de pilotage permettant de suivre en continu les écarts de liquidité par maturité.

Les principaux outils utilisés sont :

- Le ladder de liquidité (ou échelle de liquidité) :

Il s'agit d'un tableau dynamique qui répartit les flux d'échéancements du passif et les flux d'échéancements de l’actif sur différentes tranches de buckets. Elle permet de visualiser les Gaps par maturité, d’identifier les déséquilibres nets à chaque horizon temporel, et de suivre leur évolution dans le temps. C’est un outil central pour piloter les différents risques afférents.

- Les tableaux de flux projetés par horizon :

Ces tableaux regroupent l’ensemble des échéances attendus sur les actifs et les passifs du bilan, ajustés ou non de comportements modélisés. Ils permettent une projection détaillée des besoins ou excédents de liquidité, souvent intégrés dans des outils d’analyse de scénarios ou de stress tests.

- Les ratios réglementaires tels que le LCR (Liquidity Coverage Ratio) et le NSFR (Net Stable Funding Ratio) :

- Le LCR, calculé sur un horizon de 30 jours, évalue la capacité de la banque à faire face à un stress de liquidité en disposant d’un stock suffisant d’actifs liquides de haute qualité (HQLA) pour couvrir ses sorties nettes.

- Le NSFR, sur un horizon d’un an, mesure le degré de financement stable par rapport aux actifs détenus. Il vise à limiter la dépendance au financement court terme et à favoriser une structure de bilan plus résiliente.

Malgré ces outils de gestion, certains événements peuvent néanmoins provoquer des écarts importants, menant à un dépassement des limites internes. Parmi les facteurs déclencheurs les plus fréquents, on retrouve :

- Retraits clients plus élevés que prévu.

- Remboursement de dettes non refinancées.

- Mouvements de marché imprévus ou tensions sur le marché interbancaire.

II. Situation type de dépassement de limite

Dans le cadre du suivi ALM, la surveillance des écarts de liquidité par bucket de maturité est essentielle. Elle permet d'identifier rapidement les tensions potentielles sur la trésorerie et de mettre en œuvre les actions de couverture nécessaires.

II.1 Situation analysée : dépassement de la limite sur le bucket [1M-3M]

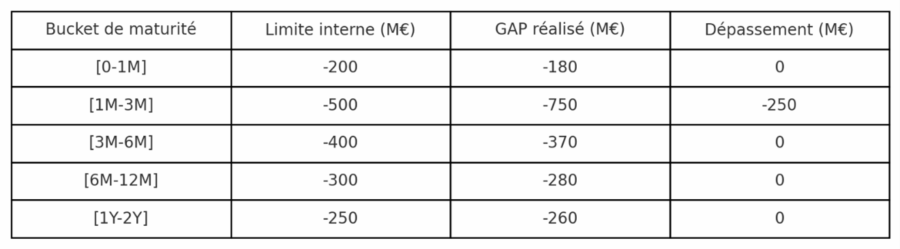

Tableau 1 : Table de bucketisation par maturité

Illustrons cela par un exemple : considérons une banque dont la limite interne sur le bucket [1M–3M] est fixée à -500 M€. En fin de mois, le service ALM observe un Gap réalisé de -750 M€ ce qui constitue un dépassement de 250 M€.

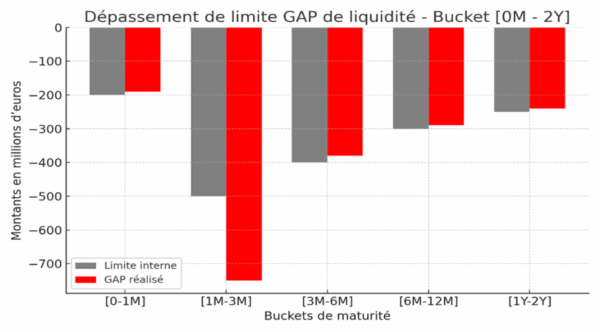

Figure 1 : Représentation graphique du Gap de liquidité réalisé comparé à la limite interne, bucket [0M - 2Y].

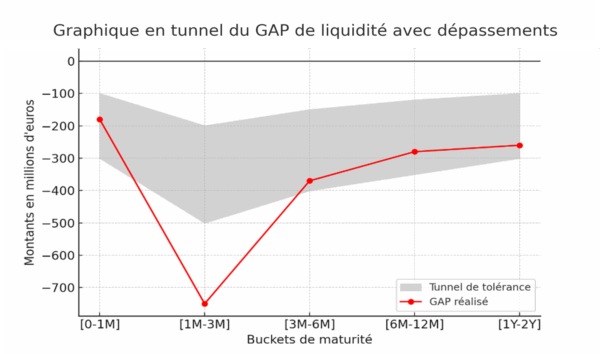

Le graphique suivant représente le Gap de liquidité observé comparé à la zone de tolérance définie par les limites internes. La courbe rouge illustre les valeurs réelles et la zone grisée le tunnel de tolérance. Le dépassement sur [1M–3M] apparaît nettement en dehors du cadre autorisé

Figure 2 : Représentation en tunnel du Gap de liquidité et identification des dépassements [0M - 2Y].

II.2 Conséquences du dépassement et implications opérationnelles

Un déséquilibre de liquidité peut générer un ensemble d'effets défavorables, tant sur la gestion quotidienne que sur la conformité réglementaire. Parmi les principales implications opérationnelles, on peut citer :

- Une pression accrue sur le ratio de couverture de liquidité (LCR) : ce dépassement peut compromettre la capacité de l’établissement à respecter les exigences réglementaires à 30 jours, en réduisant la réserve d’actifs liquides de haute qualité disponible pour faire face aux sorties nettes de trésorerie.

- Une augmentation du coût de refinancement : en période de tension, les conditions de marché, notamment sur le marché interbancaire, peuvent se détériorer, rendant l’accès à la liquidité plus onéreux. Cela peut impacter directement la rentabilité et la stabilité financière de l’institution.

- Des tensions sur la gestion de trésorerie quotidienne : un déficit de liquidité impose une vigilance renforcée pour assurer la couverture des besoins immédiats. Cela peut nécessiter des arbitrages urgents, accroître le recours à des lignes de crédit ou déclencher des appels de marge, exposant l’établissement à un risque opérationnel supplémentaire.

III. Les leviers de couverture face au dépassement

Plusieurs leviers peuvent être activés pour compenser un dépassement de Gap. Ces mécanismes peuvent être bilanciels, de marché ou structurels.

III.1 Ajustements bilanciels

Les premières actions peuvent porter sur le bilan lui-même :

- Réallocation d’actifs vers des maturités plus courtes ou des supports liquides ;

- Roll-over tactique de dettes arrivant à échéance ;

- Réduction ou report des engagements à court terme ;

- Mobilisation d’actifs liquides (HQLA : High Quality Liquidity Asset) pour renforcer la position de trésorerie ;

- Activation d’actions commerciales pour renforcer la collecte de dépôts stables.

III.2 Couvertures de marché

Les instruments de marché offrent également des leviers puissants, voici quelques scénarios de couverture possibles en rapport avec notre exemple énoncé plus haut :

Scénario 1 : Opération repo de 200 M€ avec titres d'État niveau 1 en collatéral (maturité : 1 mois) + émission d’une dette court terme de 100 M€ sur 3 mois.

→ Couverture complète du dépassement observé (-250 M€).

Scénario 2 : Swap de liquidité structuré : la banque reçoit un paiement à 2 mois et s’engage sur un paiement à 9 mois, pour un nominal de 250 M€.

→ Allégement du Gap court terme sans mobiliser d’actifs.

Scénario 3 : Mise en place d’un mix d’ajustements : 100 M€ d'encaissements avancés (clients corporate), 100 M€ de repo, 50 M€ de collecte ciblée.

→ Couverture répartie sur plusieurs canaux, réduisant le risque opérationnel.

Ces solutions doivent être mobilisées en respectant les limites de contrepartie et les politiques de gestion des risques de marché.

III.3 Actions stratégiques et structurelles

- Révision de la stratégie de transformation du bilan ;

- Diversification des sources de financement (investisseurs institutionnels, marchés de capitaux) ;

- Ajustement des modèles comportementaux utilisés pour prévoir les flux (dépôts, crédits, remboursements anticipés).

IV. Encadrement et gouvernance

Le pilotage efficace du risque de liquidité repose sur un cadre de gouvernance structuré, réactif et aligné sur les exigences prudentielles. La gestion des écarts de Gap ne peut se limiter à un suivi technique : elle doit s’inscrire dans une logique de responsabilité collective et de décisions rapides, orchestrées par les bons acteurs.

- Comité ALM

Organe stratégique chargé de la surveillance des Gaps, de l’arbitrage des actions à mener, de la validation des limites internes et de l’alignement avec les exigences réglementaires (LCR, NSFR).

- Direction des risques

Deuxième ligne de défense, responsable du contrôle du cadre ALM, de la validation des modèles comportementaux, et de l’analyse des plans de remédiation proposés.

- Suivi opérationnel renforcé

Monitoring quotidien des positions de liquidité, déclenchement d’alertes automatiques en cas de dérive, et diffusion de tableaux de bord à destination des fonctions clés.

- Stress tests de liquidité et scénarios de crise

Tests réguliers intégrant des hypothèses de retraits massifs, d’assèchement du marché de financement ou de perte de valeur des HQLA. Ces exercices permettent de mesurer la résilience du bilan face à des chocs sévères.

- Plan de continuité de liquidité

Document opérationnel encadrant les mesures à activer en situation de crise. Il comprend des solutions de refinancement d’urgence, des sources alternatives de liquidité et un protocole de gouvernance resserré.

Conclusion

La maîtrise des écarts de liquidité, et en particulier le suivi rigoureux des Gaps par bucket, constitue une ligne de défense incontournable dans la gestion actif-passif bancaire. Ces indicateurs, s’ils sont correctement monitorés, permettent d’anticiper les déséquilibres, de contenir les risques de transformation excessive et d’éviter des tensions critiques sur la trésorerie. Il ne s’agit pas d’un simple suivi comptable, mais d’un outil de pilotage stratégique qui doit être intégré au cœur des réflexions de financement, d’investissement et de structuration du bilan.

Le dépassement d’un Gap n’est pas en soi une faute, mais un signal fort. Il oblige à une réaction coordonnée, rapide et ciblée. Les outils existent : couvertures de marché, ajustements bilanciels, lignes de liquidité, mais leur efficacité dépend de la réactivité de la gouvernance et de la qualité du dispositif de surveillance mis en place.

L’histoire récente nous rappelle que le risque de liquidité peut se matérialiser brutalement. Le cas de Silicon Valley Bank (SVB) aux États-Unis en 2023, victime d’un déséquilibre de maturité mal couvert et d’un assèchement rapide des dépôts, illustre à quel point une mauvaise anticipation des Gaps peut précipiter une crise de liquidité menant à la défaillance.

En ce sens, le suivi des Gaps n’est qu’une brique d’un dispositif plus large à renforcer en continu :

- Modèles de comportement des clients,

- Stress tests dynamiques,

- Qualité des actifs liquides,

- Diversification des sources de financement,

- Et surtout : culture du risque transversal partagée par tous les métiers.

Ce sont ces dimensions qu’il faudra explorer pour aller au-delà de la simple réaction à un dépassement, et construire un pilotage de la liquidité résilient, intégré et pérenne.

AUTEUR

Toussaint BILLA

Consultant Senior BU Financial Markets & Investments