Value for Money en épargne : Points de vigilance majeurs

La notion de Value for Money (VFM) ou “rapport qualité/prix”, s’inscrit dans un cadre réglementaire européen défini par :

- la directive DDA (Directive sur la distribution d’assurances) entrée en vigueur au niveau européen en 2016 et transposé en France en 2018,

- et la RIS (Retail Investment Strategy) toujours en cours de négociation au niveau européen dont l’entrée en vigueur est estimée à 2026 ou 2027.

La VFM introduit le concept de rapport entre les coûts (représentés par les frais) et la qualité (représentée par les performances) des produits. En épargne, ce concept s’impose progressivement comme un volet structurant des offres en Unités de Compte (UC) sur les produits d’assurance dans une optique de transparence et d’information client de plus en plus centrale.

En matière d’UC, la VFM requiert donc de s’assurer que les fonds commercialisés offrent une valeur client cohérente par rapport à leur coût.

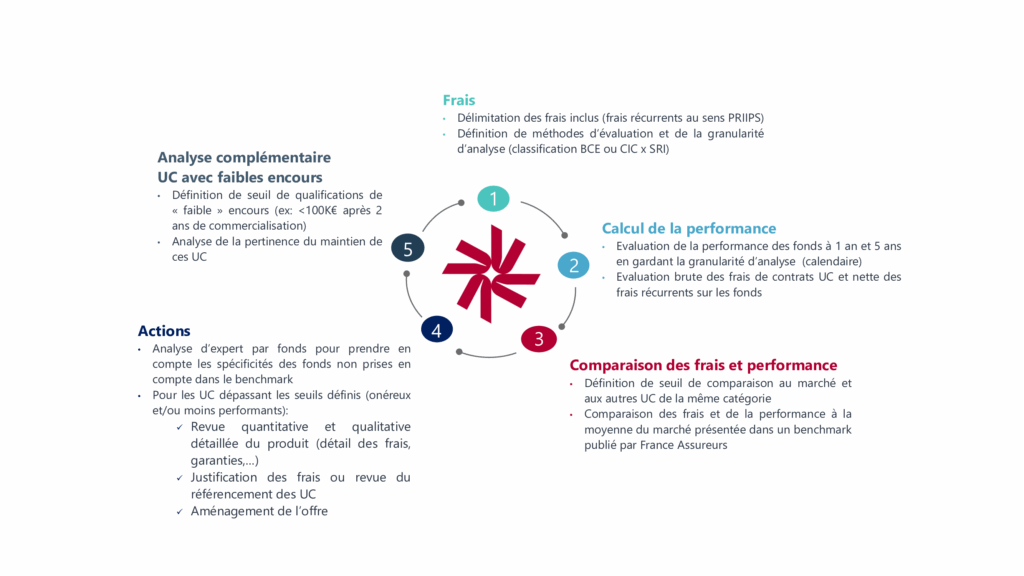

LA Méthodologie de place

LES Points d’attention

La mise en conformité avec la réglementation relative à la Value For Money soulève plusieurs enjeux qui nécessitent une vigilance particulière :

Persistance des conflits d’intérêts

Un désalignement peut subsister entre les intérêts commerciaux des distributeurs et ceux des clients, affectant la qualité du conseil ainsi que la pertinence des produits recommandés. Certains supports fortement rétrocédés peuvent ainsi être mis en avant, non en raison de leur adéquation au profil client, mais en raison de leur rentabilité pour l’intermédiaire. Le corollaire étant un maintien d’un référencement en raison d’intérêts commerciaux stratégiques.

Une gouvernance produit à chaque étape de la chaîne de valeur, intégrant un dispositif de détection et de contrôle des conflits d’intérêts, ainsi qu'une politique claire de référencements d’UC (intégrant ce prisme VFM) est indispensable pour garantir les exigences de devoir de conseil.

Repenser et enrichir la grille d’analyse

La méthodologie VFM repose sur des comparaisons entre fonds appartenant à une même classe (code CIC ou BCE) et un même risque (SRI) que l’on recoupe à un benchmark de fonds fourni par France Assureurs (lui aussi segmenté selon un code CIC x SRI ou BCE x SRI).

Cependant, une segmentation trop restreinte ou un fonds atypique pourrait biaiser les conclusions et en compromettre la pertinence. En particulier, un segment comprenant un nombre trop limité de fonds pourrait soulever des débats quant à sa représentativité et sa volatilité.

Par ailleurs, les différences de structure de frais au sein d’une même classe d’actifs méritent une analyse d’expert plus fine. Par exemple sur l’immobilier : les OPCI et SCPI diffèrent selon leur composition et leur positionnement, mais encore des fonds axés sur le locatif vont également se distinguer de ceux spécialisés dans l’achat-vente. Cela se traduisant par des niveaux de frais différents (notamment en matière de frais d’entrée adaptés aux frais de notaires supportés) et de performances (loyers versus dividendes des achats/ventes, …).

Enfin, il pourrait être pertinent de compléter l'analyse en tenant compte d’autres critères structurants comme :

- les modes de distribution,

- la zone géographique,

- des critères ESG (par exemple la labellisation du fonds)

Une gouvernance produit à chaque étape de la chaîne de valeur, intégrant un dispositif de détection et de contrôle des conflits d’intérêts, ainsi qu'une politique claire de référencements d’UC (intégrant ce prisme VFM) est indispensable pour garantir les exigences de devoir de conseil.

Frais contrats vs frais support

Un autre point de vigilance majeur concerne le champ des frais pris en compte dans l'analyse. La Value for Money telle qu’elle est aujourd’hui est une évaluation « support » au sens de « l’instrument financier » afin de comparer les UC entre elles et non au sens du contrat d’assurance-vie ou de retraite qui est plutôt l’enveloppe fiscale. Ainsi, la méthodologie actuelle ne couvre pas l’intégralité des frais supportés par l’épargnant : elle se concentre principalement sur les frais récurrents des fonds. Les autres frais supports (frais d’entrée, de surperformance etc.) ainsi que les frais liés au contrat d’assurance sont totalement omis. La volonté de se concentrer uniquement sur les frais récurrents peut amener à apprécier de manière tronquée le coût total supporté par le client.

Conclusion

Au-delà d’un simple exercice de conformité, l’analyse Value for Money s'inscrit dans une logique de protection des assurés et de responsabilisation des concepteurs / distributeurs. La lecture de la grille d’analyse doit se faire avec un certain recul et une expertise accrue des spécificités des fonds analysés, sans tomber dans l’application stricte pouvant conduire à une sur-standardisation privilégiant les fonds à gestion passive par exemple.

Ensuite, l’enjeu majeur est d’en tirer des conclusions claires : appliquer une politique de référencement cohérente, dans le respect du devoir de conseil et des intérêts client, fournir un partage de valeur équitable, etc. D’autres actions peuvent quant à elles être un peu plus discutables : faut-il systématiquement retirer les produits jugés peu compétitifs, ou privilégier des mesures correctrices (renégociation des frais, révision des supports) ? Quel niveau d’analyse est requis pour justifier leur maintien dans l’intérêt du client ?

Les assureurs doivent également arbitrer entre diversité de l’offre et rationalisation, tout en reconsidérant les politiques de rémunération pour assurer un bon partage de valeur. Ces enjeux soulèvent des réflexions plus larges sur l’évolution des pratiques commerciales et la responsabilité du marché.

AUTEURS

Bisous RAZAFINDRABARY

Consultante Senior Actuarial Services