Les premiers impacts de la révision de la Solvabilité II

Solvabilité II 2025 : ce que prévoit la révision réglementaire

Dans la continuité de l’adoption par le conseil de l’Union Européenne le 8 janvier 2025, de la Directive (UE) 2025/2 (textes d’application de niveau 1), la Commission européenne a lancé le 17 juillet dernier une consultation publique sur la révision du Règlement Délégué (EU) 2015/35) (textes d’application de niveau 2) de la révision de Solvabilité 2.

L’application de ces textes est prévue pour janvier 2027.

Nexialog décrypte les principaux amendements proposés, ainsi que leurs impacts, dont l’objectif

est d’adapter la réglementation aux enjeux actuels, à savoir :

- Libérer du capital pour les investissements de long terme (PME, infrastructures, transition verte, digitalisation) et diminuer la volatilité du bilan,

- Intégrer les nouveaux risques (climat, durabilité, cybersécurité),

- Accroître l’usage de la proportionnalité pour les « petits » assureurs,

- Renforcer la résilience et la stabilité financière du secteur

- Harmoniser la supervision et alléger la structuration de reporting groupe.

Révision Solvabilité II – impacts sur le calcul du passif et du SCR en formule standard

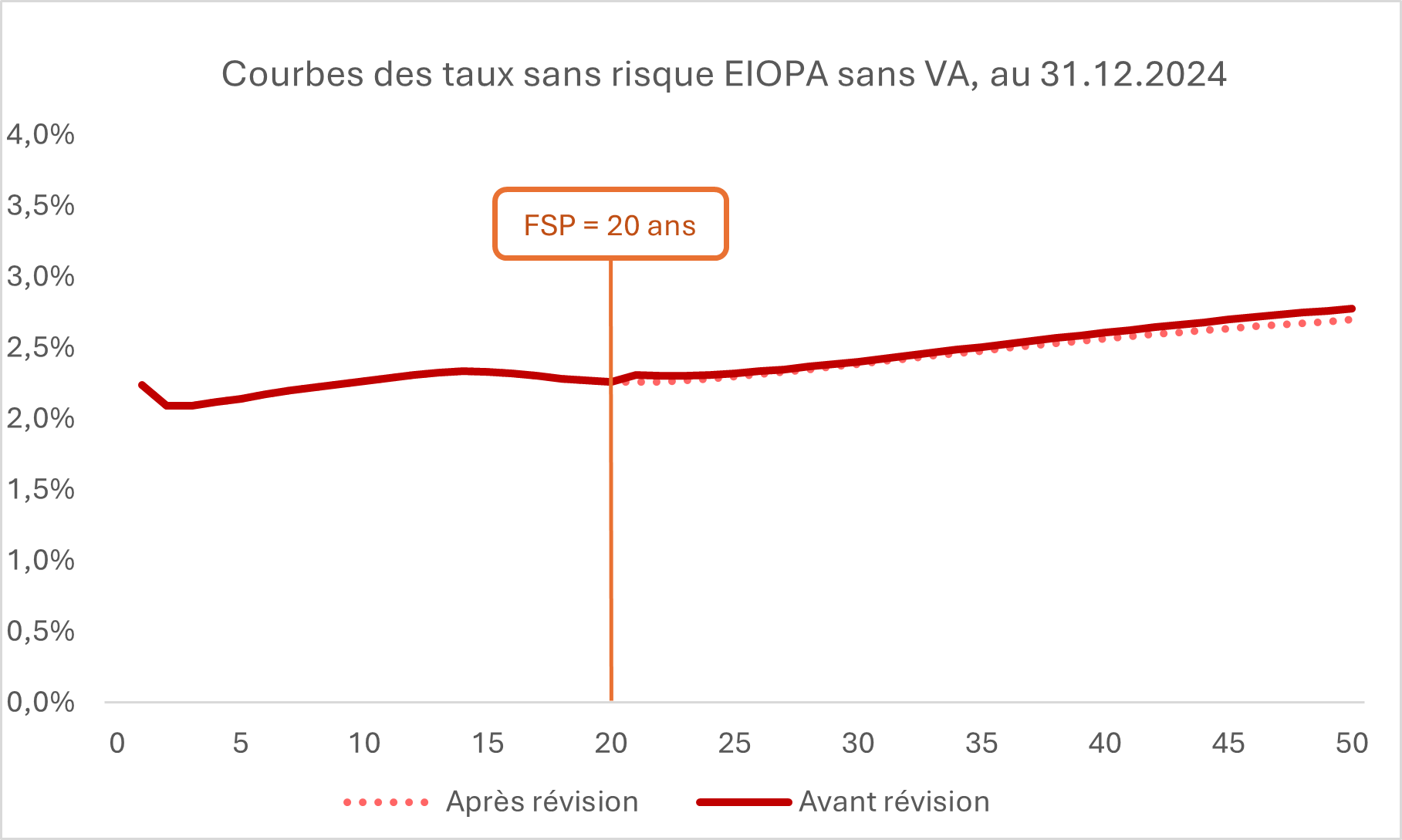

Les modifications concernant le calcul de passif : la courbe des taux sans risque.

L’article 77a du Règlement Délégué est totalement réécrit et introduit du First Smooting Point par devise (20 ans pour l’Euro), et les taux forward au-delà sont extrapolés à l’aide d’une moyenne pondérée entre les taux liquides et l’UFR, dont les contours sont explicités. Ce changement méthodologique implique une légère baisse des taux long termes, dont l’impact est négligeable sur le ratio de solvabilité.

L’ajustement de volatilité est aussi revu et devient ajustable par pays, et par assureur, via l’introduction du calcul du ratio de sensibilité aux spreads de crédit de l’assureur (ou CSSR) et le facteur de correction du risque de ce dernier (ou RCS), dont les formules sont précisées dans l’article 51 du Règlement Délégué. L’impact de ce changement méthodologique entraîne une hausse du VA, une diminution des provisions techniques et donc une hausse du ratio de solvabilité.

Les modifications concernant le calcul de passif : la marge de risque

La marge de risque est modifiée de 2 manières via les articles 37 et 39 règlement délégué :

- le coût du capital CoC est diminué de 6% à 4,75% un paramètre d’ajustement dépendant du temps, égal à 0,96𝑡, et dont la borne inférieure est de 50%, est introduit,

- L’impact de ce changement méthodologique entraîne une baisse de la marge de risque d’au moins 24%, libérant des fonds propres, et donc une hausse du ratio de solvabilité.

Les modifications concernant le calcul du SCR en formule standard : le SCR Actions

Le régime des actions de long terme, dit LTEI et défini à l’article 171 du Règlement Délégué, est consolidé et étendu : l’avantage de charge en capital (22%) est conservé, et le spectre des actifs éligibles est étendu (aux fonds publics notamment), mais sous réserve de documentation et de gouvernance renforcées, démontrant la capacité de l’assureur à ne pas réaliser la vente de ces actifs, même en cas de stress.

Les bornes du Dampener, définies à l’article 172 du Règlement Délégué, sont augmentées de 10% à 13%. Cette hausse du seuil permet des modifications plus importantes du SCR actions pour réduire les fortes volatilités des marchés financiers. A titre d’exemple, la baisse record du CAC40 (-18%) consécutive à l’annonce de la mise en place du confinement le 16 mars 2020, le dampener aurait été de -13% pour les calculs réglementaire du T1 2020.

Les modifications concernant le calcul du SCR en formule standard : le SCR Taux

L’intensité des chocs, définies aux articles 166 et 167 est revue à la baisse pour l’ensemble des maturités, pour le choc de taux à la hausse. C’est l’inverse pour le choc de taux à la baisse, et ce même dans le cas de taux négatifs, qui ne sont plus neutralisés. Toutefois, un plancher de -1,25% est introduit.

*Un paramètre additif, compris entre –1,16 % et 0 % selon la maturité, est également introduit et renforce l’intensité du choc à la baisse

Les modifications concernant le calcul du SCR en formule standard : la matrice de corrélation du SCR Marché.

La matrice du scénario de baisse des taux est modifiée à l’article 164 du règlement délégué : la corrélation taux-spread est diminuée de 25%, passant de 50% à 25%. Cet effet permet de diminuer la valeur du SCR Marché (et d’augmenter l’effet de diversification), et donc d'augmenter le ratio de solvabilité.

Les modifications concernant le calcul du SCR en formule standard : le SCR Contrepartie

Le paramètre LGD évolue favorablement, et de manières différentes selon le type d’opération considérée (prêt de titre, prêt hypothécaire, réassurance) et selon sa structure (gré à gré entraînant une exposition bilatérale - possiblement atténuée par un collatéral - ou exposition directe à la chambre de compensation), que ce soit pour les expositions de type 1 ou type 2

A titre d’exemple, dans le cas d’un prêt hypothécaire :

Le paramètre LGD est capé à 5% du Loan (valeur du prêt) après révision, alors qu’avant révision il pouvait être bien plus élevé, selon la valeur du Mortgage (pondération de la valeur du prêt hypothécaire).

Dans le cas de l’achat d’un dérivé sur un marché organisé, le LGD se limite maintenant à la marge, à laquelle s’ajoutent 18% des cotisations pré financées au fond de défaut, en cas d’exposition directe à la chambre de compensation.

Les points de vigilance

Le SCR Catastrophes Naturelles est aussi revu, que ce soit en termes de périmètre ou de calibration des chocs, pour mieux refléter la hausse récente de la sinistralité, et appelée à durer. Le reporting des expositions par péril/zone géographique est aussi affiné.

La somme des fonds propres éligibles ne peut pas dépasser la contribution au SCR groupe de l’entité d’assurance liée.

Le calcul de sous modules du SCR peut être approximée lorsque le calcul de la formule standard est trop complexe au regard de sa matérialité

L’utilisation d’un modèle interne, partiel ou total, est désormais soumis au calcul du SCR en formule standard tous les 2 ans

La révision donne un cadre opérationnel clair au principe de proportionnalité, en créant un statut officiel (SNCU), des simplifications de calcul de SCR, et un reporting allégé en termes de contenu et de fréquence.

Les nouveaux risques sont intégrés :

- au moins un scénario de stress climatique doit être ajouté au process ORSA

- le risque cyber est maintenant considéré comme un risque opérationnel majeur, et doit aussi être intégré à l’ORSA

- un plan de gestion du risque de liquidité doit aussi être formalisé et intégré à l’ORSA, et des stress tests visant à évaluer la liquidité sont attendus, toutefois sans obligation formalisée à ce stade

- les plans et objectifs de durabilité doivent être publiés dans le SFCR, pour assurer la cohérence entre reporting prudentiel et reporting extra-financier. En particulier, l’intégration des critères ESG dans la valorisation des actifs doit y figurer.

Les régulateurs devront contrôler l’efficacité du système de gouvernance au travers d’un rapport de gouvernance prudentiel, intégré au SFCR, et devra être validé par l’Audit Interne.

Références

UFR : Ultimate Forward Rate out aux à l’ultime

CSSR : Credit Spread Sensitivity Ratio ou ratio de sensibilité aux écarts de crédit

RCS : Risk Correction Spread ou correction du rique

LTEI : Long-Term Equity Investment ou action de long terme

LGD : Loss Given Default ou perte en cas de défaut

SNCU : Small Non-Complex Undertakings ou entreprises petites et non complexes

SFCR : Solvency and Financial Condition Report ou rapport sur la solvabilité et la situation financière

Auteur