Fonds de pension européens face à une crise systémique de liquidité : Décryptage du nouvel exercice de stress-test réglementaire

Dans un contexte mondial marqué par une instabilité géopolitique croissante, le risque de crise systémique s'impose aujourd’hui comme la première préoccupation pour les institutions financières. La crise des gilts britanniques et la guerre en Ukraine, survenues en 2022, ont constitué un électrochoc révélateur : face à des mouvements de marché brutaux déclenchés par l'incertitude politique, de nombreuses institutions ont été confrontées à des tensions de liquidité aiguës, exposant les failles d’un pilotage prudentiel centré jusqu’alors sur la solvabilité. Ces événements, induits par l’instabilité géopolitique, ont mis en lumière la fragilité des chaînes de liquidité dans un environnement de taux volatils, mais aussi la sous-estimation des régulateurs dans l’anticipation et la supervision de ce risque.

L’analyse du risque de liquidité a été intégré progressivement aux différents stress tests de l’EIOPA jusqu’en 2024 où le risque de liquidité a, pour les groupes d’assurance, a été un volet central du stress test. En 2025, c’est aux fonds de pension européens, dont les ORPS français (composé en grande majorité de FRPS) de se prêter à cet exercice, afin de tester leur résilience en conditions extrêmes.

Périmètre réglementaire et calendrier de mise en œuvre

Les institutions participantes sont sélectionnées sur la base de seuils quantitatifs, à partir du critère suivant : la valeur des actifs sous gestion des IORPs dépasse 600 millions d’euros à fin 2023 des groupes assureurs des Etats membres de l’UE. Pour le marché français, cela revient à environ 60% du marché national en termes d’actifs sous gestion, soit environ 100 Md€. L’exercice s’étend d’avril à décembre 2025.

La phase de consultation initiale s'est déroulée du 6 au 17 mars 2025, permettant aux parties prenantes du secteur des pensions de l'UE, notamment le Groupe des parties prenantes des pensions professionnelles (OPSG) de l'EIOPA, de formuler leurs commentaires sur les spécifications techniques provisoires. L'événement de lancement officiel a eu lieu le 7 avril 2025, marquant le début effectif de l'exercice.

Une période de questions-réponses de cinq semaines, du 21 avril au 19 mai 2025, a été mise en place pour assurer la cohérence dans l'interprétation des spécifications techniques . Les participants doivent soumettre leurs résultats aux autorités nationales compétentes avant le 11 juillet 2025, suivie d'une phase d'assurance qualité s'étendant de mi-juillet à fin octobre.

Les principes de l’exercice

Le point de départ de l’exercice est la situation réelle du FRPS au 31 décembre 2024, dégradée au travers de deux scénarios de chocs instantanés sur les actifs financiers et la courbe des taux sans risque – l'un à la hausse, et l'autre à la baisse.

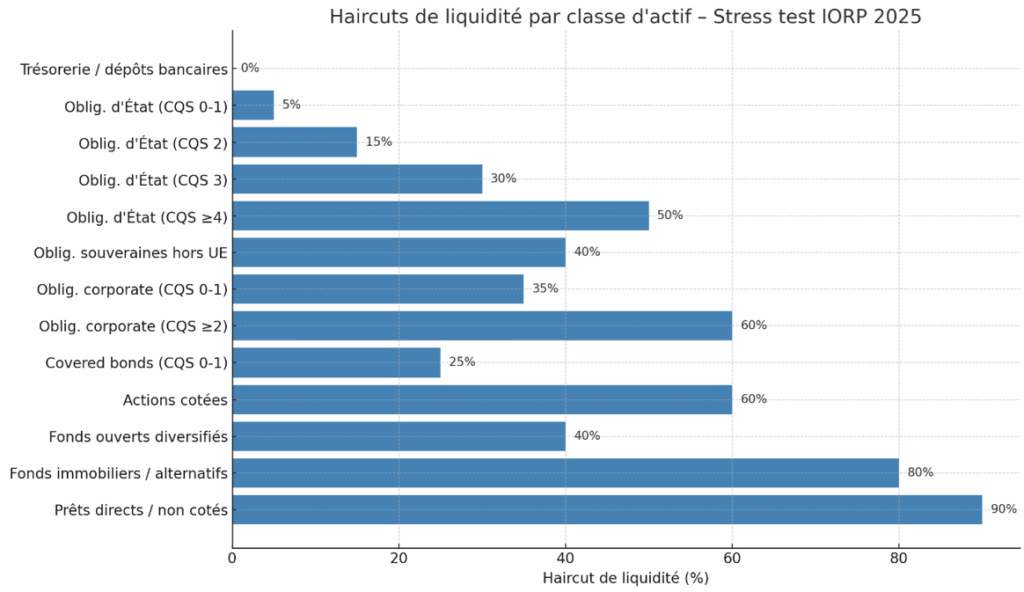

Dans le cas de vente d’actifs au cours de l’exercice, le principe de « haircut de liquidité » est introduit, et traduisant l’effet de contagion d’une crise globale, induit par la position vendeuse de l’ensemble du marché. Les taux de haircut par classe d’actifs sont présentés ci-dessous : plus l’actif est illiquide/risqué, plus le taux de haircut est important.

Haircuts de liquidité par classe d'actif - Stress test IORP 2025

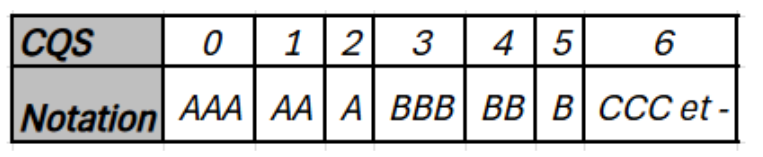

*CQS = Credit Quality Step, niveau de qualité crédit réglementaire

Les stocks et flux sont estimés sur les 90 jours suivants, pour les 3 situations, de référence (ou Baseline) et les situations dégradées, de manière à évaluer et analyser la position de liquidité nette sur cette même période, via l’approche de consistance avec le marché (« market consistant »), et doivent inclure :

- Les cotisations,

- Le paiement des prestations

- Les transferts,

- Les revenus d'investissement,

- Les appels de marge/collatéral sur les dérivés.

L’analyse de ces appels de marge, bien que peu modélisés dans les autres exercices prospectifs réglementaires, est fondamental dans l’analyse. C’est source principale de stress de liquidité à court terme, particulièrement pour les dérivés de taux d'intérêt qui peuvent générer des besoins de financement massifs en cas de mouvements brutaux des courbes, comme l’ont montré précédemment l’affaire Gamestop et la crise des gilts.

L'évaluation de la position de liquidité

Cette dernière est définie comme la différence entre les besoins et les sources de liquidités, sur un horizon de 90 jours à compter du 31 décembre 2024, et est basée sur une analyse des flux agrégés, non actualisés en raison de l’horizon court de l’évaluation. La maille est précisée dans les spécifications techniques de l’exercice.

Les flux de référence ("baseline") correspondent aux mouvements effectivement observés au premier trimestre 2025, tandis que les flux stressés intègrent une réévaluation des composantes face aux chocs prescrits. Cette approche permet d'isoler l'impact spécifique des scénarios adverses par rapport à l'évolution normale de l'activité.

L'analyse distingue plusieurs catégories de flux présentant des profils de risque différenciés :

- la trésorerie initiale, identique pour tous les scénarios ;

- les contributions et prestations représentent les flux opérationnels des entités, généralement stables en situation normale mais susceptibles de se détériorer en période de stress ;

- les revenus d'investissement, incluant coupons, dividendes et échéances d'actifs, présentent une volatilité accrue dans les scénarios de stress, bien que leur impact sur la liquidité à court terme reste généralement limité.

Les simplifications autorisées et actions de management

Les simplifications sont autorisées et la matérialité de toute déviation doit pouvoir être justifiée : elles sont possibles sous le principe de proportionnalité et de valorisation juste.

Les résultats de la projection de chacun des scénarios doivent être analysés avant et après activation des actions de management autorisées dans le cadre de cet exercice. Ces actions doivent être prédéfinies dans le cadre de la gestion des risques de l’entité, et doivent être réalistes en situation de crise globale. Les actions interdites sont celles nécessitant une validation externe à l’entité, peu réaliste sur un horizon court terme dans le cas d’une situation de crise globale.

Perspectives de résultats et recommandations

Les résultats du stress test, attendus en décembre 2025 et restitués via une série de reportings quantitatifs et qualitatifs destinés à l’ACPR, fourniront des éclairages cruciaux sur la résilience du secteur français face aux tensions géopolitiques et aux chocs de liquidité. Ces résultats agrégés, sans divulgation d'informations individuelles, permettront d'identifier les vulnérabilités sectorielles et d'orienter les politiques de supervision.

L'exercice contribuera également à l'évaluation des effets de contagion potentielle vers d'autres secteurs financiers, particulièrement pertinente dans le contexte français où les liens entre assurances, banques et gestion d'actifs sont étroits. Les enseignements tirés orienteront les futures évolutions réglementaires, notamment concernant les exigences de liquidité et les limites d'exposition aux dérivés pour les organismes de retraite professionnelle.

L’intensification de ce risque met les assureurs à de nombreux défis, que ce soit en termes de bonne adéquation actif-passif, modélisation, gouvernance ou de pilotage en cas de crise systémique.

Depuis quelques années, les stress tests sur la liquidité se multiplient pour les différents types d’institutions financières (banques, assurances, chambres de compensation) en Europe et en Amérique, au niveau national, tandis qu’en parallèle l’Union Européenne et l’EIOPA planchent sur un cadre européen de résolution pour les assureurs, appelé IRRD, dont les principes sont très proches du PPR français.

L’ensemble de ces travaux aboutira-t-il à la mise en place d’un cadre réglementaire européen dédié au risque de liquidité pour les différents types d’acteurs du marché de l’assurance ?

Auteurs

Philippe MAMOU MANI

Manager

BU Actuarial Services