Avis de l’EIOPA :

consultation sur le traitement prudentiel des investissements en crypto-actifs

Introduction

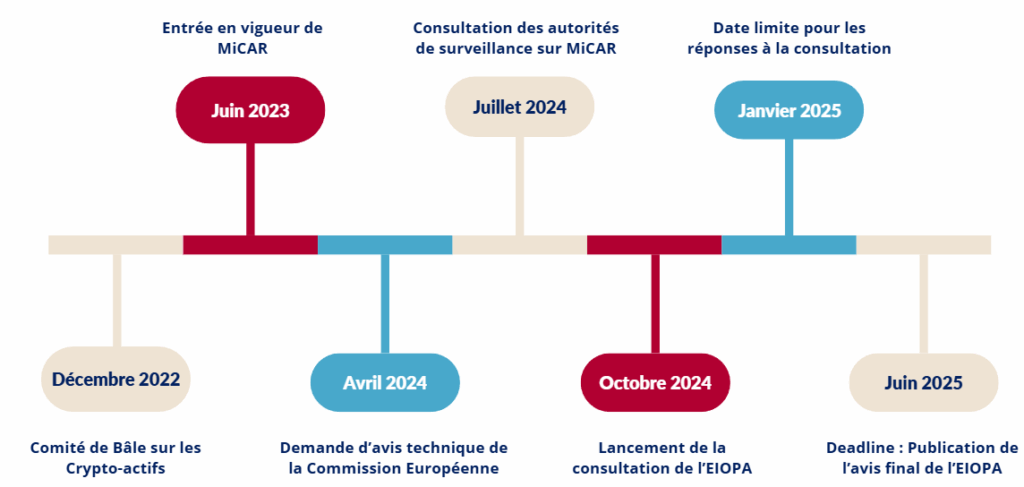

En réponse à une sollicitation de la Commission européenne, l’EIOPA a lancé une consultation visant à clarifier l’intégration des crypto-actifs dans le cadre prudentiel Solvabilité 2, notamment en vue d’une révision de la formule standard. Cette consultation fait suite à l'entrée en vigueur de MiCAR en 2023. Elle avait pour but d’établir un cadre prudentiel pour les crypto-actifs, adapté aux risques de volatilité, de liquidité et de faible transparence du marché.

Rappel des différentes options proposés par l’EIOPA

Option 1

Aucun changement

Option 2

Stress uniforme de 80% pour tous les crypto-actifs sans diversification

Option 3

Stress uniforme de 100% sans diversification

Option 4

Transparisation ("look-through")* pour les actifs tokenisés (comme les EMT*)

Dans le cadre de cet avis, l’EIOPA s’appuie sur la classification des crypto-actifs définie par le règlement d’exécution (UE) 2023/894 et le règlement MiCAR (UE) 2023/1114. Cela inclut les jetons de monnaie électronique (EMT), adossés à une monnaie fiduciaire unique, comme l’USDC ou l’euro stablecoin ; les jetons adossés à des actifs (ART), dont la valeur dépend d’un panier d’actifs, par exemple une combinaison de devises et de matières premières ;

Les jetons d’usage (“Utility Token”), qui donnent accès à un service numérique. Ainsi que les autres crypto-actifs, en particulier les cryptomonnaies non adossées telles que Bitcoin ou Ethereum.

Situation actuelle du traitement prudentiel des crypto-actifs et constats

L’objectif principal est d’assurer une cohérence réglementaire, une prudence suffisante et une harmonisation du traitement des crypto-actifs, en l’absence de dispositions spécifiques dans Solvabilité II. Jusqu’à présent, les pratiques variaient : certains actifs étaient traités comme intangibles (stress 80 %), d’autres comme actions de type 2 (stress 49 % avec diversification), selon qu’ils étaient détenus directement ou via des fonds.

INTANGIBLE :

80% sans diversification

Fonds transparisés :

choc action type 2 (49%)

Stress uniforme de 100% sans diversification

À fin 2023, les crypto-actifs représentent 655 M€ (≈0,007 %) sur 9 631 Md€ d’actifs assurantiels européens. Ces expositions sont concentrées au Luxembourg et en Suède, souvent via fonds (ETF) au sein de contrats en unités de comptes.

retenue par l’EIOPA

Option 3 : Stress uniforme de 100% sans diversification

- Application d’un stress de 100% : chaque euro investi en crypto-actifs nécessite désormais un euro de capital, sans réduction possible par diversification.

- Objectif de solvabilité : Cette approche renforce la solvabilité des assureurs en couvrant totalement les risques des crypto-actifs, même détenus via des fonds. Dans ce cas, cela nécessite de pouvoir les transpariser.

Dans la consultation EIOPA sur les exigences de capital pour les crypto-actifs, les positions sont clivées : l’EIOPA et Insurance Europe soutiennent l’Option 3 (stress uniforme de 100%, jugé “proportionnel et prudent”), tandis que Circle, Coinbase et le World Gold Council plaident pour l’Option 4 (approche look-through différenciée).

Enfin si l'approche actuelle est adaptée au contexte prudentiel et à l’immaturité du marché, elle devra probablement évoluer à moyen terme vers un traitement plus différencié, notamment pour les actifs régulés et tokenisés. À mesure que MiCAR se stabilise et que les EMT/ART gagnent en profondeur de marché, une réintégration dans la logique de diversification du SCR pourrait devenir pertinente.

Nos travaux de recherche chez Nexialog, combinant estimation stochastique et paramétrique, apportent un éclairage scientifique indépendant : ils convergent vers un choc de 84% pour le Bitcoin, retrouvez notre étude en cliquant ici.

Auteurs